NPV (чистая приведенная стоимость): полное руководство по расчету и анализу 2026

NPV (Net Present Value) — это показатель, который позволяет оценить, сколько денег проект принесет с учетом времени и стоимости денег. Понимание NPV помогает принимать взвешенные инвестиционные решения и выбирать проекты, которые реально создают стоимость.

Что такое NPV простыми словами

NPV отражает чистый экономический эффект от проекта с учетом временной стоимости денег. Даже если проект генерирует доход в будущем, его ценность сегодня может быть ниже из-за инфляции или упущенной возможности инвестировать средства в альтернативные проекты.

Ключевая идея дисконтирования: почему 1000 рублей сегодня ценнее 1000 рублей через год

Деньги сегодня обладают большей ценностью, чем та же сумма в будущем. Причина проста: деньги можно вложить, и они начнут приносить доход. Например, 1000 ₽, полученные сегодня, можно инвестировать в депозит, акции или облигации, и через год эта сумма будет больше из-за процентов или дивидендов.

Кроме того, нужно учитывать инфляцию. Если инфляция составит, скажем, 5% в год, то через год на 1000 ₽ можно будет купить меньше товаров и услуг, чем сейчас. Это значит, что будущие деньги реально стоят меньше в сегодняшнем выражении.

Таким образом, 1000 ₽ сегодня не просто 1000 ₽ — это потенциал дополнительного дохода и покупательной способности, которой не будет через год без вложений. Понимание этой концепции важно при оценке инвестиционных проектов, кредитов и любых финансовых решений, где участвует время и доходность.

Формула расчета NPV и ее компоненты

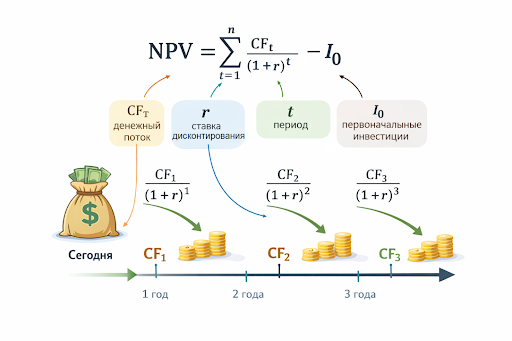

Базовая формула чистой приведенной стоимости

![]()

• CFt — денежный поток в период t

• r — ставка дисконтирования

• t — период анализа

• I0 — первоначальные инвестиции

Формула NPV отражает главную идею оценки инвестиционного проекта: мы суммируем все будущие денежные потоки, приведенные к сегодняшней стоимости с помощью ставки дисконтирования, и вычитаем первоначальные инвестиции. Проще говоря, NPV показывает, насколько проект увеличит или уменьшит стоимость денег, вложенных сегодня. Положительное значение NPV означает, что проект принесет доход выше требуемой ставки, отрицательное — что проект убыточен.

Денежные потоки проекта (CF)

Cash Flow (денежный поток) — это реальные поступления и расходы проекта в каждый период. Они показывают, сколько денег фактически входит и выходит из компании, и являются основой для расчета NPV.

Денежные потоки включают:

-

Операционные потоки — доходы от основной деятельности минус операционные расходы. Например, выручка от продаж минус затраты на сырье, зарплату и коммунальные услуги.

-

Инвестиционные потоки — расходы на приобретение или обновление оборудования, строительство, внедрение технологий и другие долгосрочные вложения.

Не включают:

-

Амортизацию и бухгалтерские списания, которые уменьшают прибыль на бумаге, но не отражают реальный отток денег.

Ставка дисконтирования (r)

Ставка дисконтирования показывает, какую доходность мы ожидаем от вложенных денег, и учитывает:

-

Риск проекта — чем выше неопределенность доходов, тем выше ставка.

-

Альтернативную доходность инвестора — деньги могли бы быть вложены в другой проект или инструмент с известной доходностью.

Как выбрать ставку:

-

WACC (средневзвешенная стоимость капитала) — отражает среднюю цену привлечения всех источников финансирования компании.

-

Требуемая доходность инвестора — если инвестор оценивает проект индивидуально и требует определенный процент прибыли.

Период анализа (t) и первоначальные инвестиции (I₀)

-

t — количество периодов (месяцев, кварталов, лет), за которые оцениваются денежные потоки проекта. Например, если проект рассчитан на 5 лет, t = 1, 2, …, 5.

-

I₀ — первоначальные инвестиции, которые проект требует для запуска. Это стартовый капитал для покупки оборудования, лицензий, строительства, найма персонала и других начальных расходов.

Пошаговый расчет NPV на практическом примере

Условия кейса: запуск кофейни

-

Инвестиции в оборудование: 3 000 000 ₽

-

Прогнозируемые денежные потоки на 5 лет: 1-й год — 700 000 ₽, 2-й — 900 000 ₽, 3-й — 1 100 000 ₽, 4-й — 1 300 000 ₽, 5-й — 1 500 000 ₽

-

Ставка дисконтирования: 20%

Расчет вручную для понимания логики

|

Расчет денежного потока и NPV |

|||

|---|---|---|---|

|

Год (t) |

Денежный поток (CFt), ₽ |

Коэффициент дисконтирования |

Приведенный денежный поток, ₽ |

|

1 |

700 000 |

0,8333 |

583 300 |

|

2 |

900 000 |

0,6944 |

625 000 |

|

3 |

1 100 000 |

0,5787 |

636 600 |

|

4 |

1 300 000 |

0,4823 |

627 000 |

|

5 |

1 500 000 |

0,4019 |

602 900 |

|

Сумма приведенных потоков: |

3 074 800 |

||

|

NPV = Сумма – I0: |

74 800 ₽ |

||

Из таблицы видно, как каждый будущий денежный поток уменьшается при приведении к сегодняшней стоимости с помощью ставки дисконтирования 20%. Сумма всех приведенных потоков превышает первоначальные инвестиции на 74 800 ₽.

Это означает, что проект кофейни приносит прибыль выше требуемой доходности. Положительное значение NPV говорит о том, что вложения оправданы, а проект стоит реализовывать. Если бы NPV был отрицательным, это означало бы, что проект не покрывает стоимость капитала, и инвестиции могут быть убыточными.

Расчет NPV в Excel с помощью функции ЧПС

Краткое руководство по функции ЧПС (NPV)

В Excel для расчета чистой приведенной стоимости используют функцию ЧПС. Она имеет такой синтаксис:

ЧПС(ставка; значение1; [значение2]; …)

-

ставка — ставка дисконтирования за один период (например, 20%)

-

значение1, значение2 … — денежные потоки за каждый период (без первоначальных инвестиций)

Важный нюанс: функция ЧПС автоматически дисконтирует все переданные денежные потоки, считая их будущими, начиная с первого периода. Если включить I₀ (стартовые инвестиции, которые тратятся сегодня) внутрь функции, эта сумма тоже будет дисконтирована, и результат не будет отражать реальную чистую приведенную стоимость. Поэтому начальные инвестиции (I₀) нужно вычитать отдельно, чтобы правильно получить NPV.

Пример для кофейни с нашими данными:

=ЧПС(20%; 700000; 900000; 1100000; 1300000; 1500000) - 3000000

Результат покажет NPV проекта. Положительное значение означает, что проект прибыльный и оправдывает вложения, а отрицательное — что инвестиции не окупаются с заданной ставкой доходности.

Интерпретация результатов NPV для принятия решений

Результаты расчета NPV помогают оценить, насколько проект создает или разрушает стоимость для инвестора.

NPV > 0: Проект создает стоимость

Если чистая приведенная стоимость положительная, проект приносит доход выше требуемой ставки дисконтирования. Это означает, что инвестиции окупаются и создают дополнительную ценность, поэтому проект следует принять.

NPV < 0: Проект уменьшает стоимость инвестиций

Если NPV отрицательная, проект не покрывает альтернативные издержки и фактически уменьшает стоимость инвестора. В таком случае проект следует отклонить.

NPV = 0: Проект не меняет стоимость

Если NPV равна нулю, проект находится на грани рентабельности: он лишь возвращает вложенные средства с доходностью, равной требуемой ставке. Решение о реализации проекта в этом случае требует дополнительного анализа нефинансовых факторов, таких как стратегическая значимость, социальный эффект или риск технологий.

Преимущества и недостатки метода NPV

Метод чистой приведенной стоимости (NPV) широко используется для оценки инвестиционных проектов, поскольку позволяет учитывать ценность денег во времени и объективно измерять, насколько проект увеличивает или уменьшает богатство инвестора. Однако, как и любой инструмент, NPV имеет свои сильные и слабые стороны.

|

Преимущества и недостатки метода NPV |

|

|---|---|

|

✓ Преимущества |

✗ Недостатки |

|

Учет времени денег |

Чувствителен к ставке дисконтирования |

|

Абсолютная оценка стоимости проекта |

Требует точного прогноза денежных потоков |

|

Позволяет сравнивать проекты разного масштаба |

Не учитывает нефинансовые риски |

|

Простая интерпретация: |

Сложно применять при высокой неопределенности |

Метод NPV особенно полезен для принятия решений, когда важно видеть реальную прибыльность проекта в сегодняшних рублях. При этом его точность напрямую зависит от качества прогнозов и корректного выбора ставки дисконтирования, а также он не учитывает стратегические или социальные факторы, которые могут быть важны при принятии окончательного решения.

Частые ошибки при расчете NPV и как их избежать

Расчет NPV может дать неверные результаты, если допустить типичные ошибки. Ниже приведены самые распространенные из них и способы их избежать:

-

Неверное определение денежных потоков

Часто включают показатели бухгалтерской прибыли или амортизацию, которые не отражают реальные движения денег. Для правильного расчета учитывайте только фактические денежные притоки и оттоки, связанные с проектом, включая операционные и инвестиционные потоки. -

Неправильный выбор ставки дисконтирования

Ставка дисконтирования определяет, насколько сильно будущие денежные потоки «обесцениваются» при приведении к текущему времени. Использование слишком низкой или слишком высокой ставки может исказить оценку проекта. Всегда подбирайте ставку с учетом риска проекта, стоимости капитала и альтернативной доходности инвестора. -

Игнорирование нефинансовых факторов и рисков

NPV учитывает только количественные денежные потоки. При этом проекты могут быть чувствительны к макроэкономическим условиям, законодательным изменениям, технологическим рискам или стратегическим задачам компании. Чтобы принять обоснованное решение, включайте анализ внешних факторов и возможных сценариев развития проекта.

Правильное соблюдение этих рекомендаций позволит получить более точную и надежную оценку и снизить вероятность ошибок при принятии инвестиционных решений.

NPV в сравнении с другими показателями

Метод NPV — мощный инструмент оценки проектов, но его часто сравнивают с другими финансовыми показателями, такими как IRR и PI. Понимание различий помогает правильно интерпретировать результаты и принимать более взвешенные решения.

NPV vs IRR (внутренняя норма доходности)

NPV показывает абсолютный прирост стоимости проекта в рублях, то есть сколько денег он реально добавит инвестору.

IRR выражает относительную доходность проекта в процентах, показывая «ставку, при которой NPV равна нулю».

Иногда показатели могут противоречить друг другу, особенно при сравнении проектов разного масштаба. Например, проект с высоким IRR может иметь отрицательный NPV из-за маленького объема денежных потоков, а проект с большим NPV и меньшей IRR реально принесет больше денег.

NPV vs PI (индекс рентабельности)

PI = сумма дисконтированных потоков / инвестиции

PI показывает, сколько рублей дохода приходится на каждый вложенный рубль, то есть эффективность использования капитала.

Этот показатель особенно полезен, если есть ограниченный бюджет или нужно выбирать между несколькими проектами. Проекты с большим PI дают больше отдачи на вложенный рубль, даже если их абсолютный NPV меньше.

Таким образом, NPV оценивает абсолютную прибыль, IRR — процентную доходность, а PI — эффективность вложенного капитала. Использование всех этих показателей вместе помогает принимать более взвешенные и информированные инвестиционные решения.

Ваш следующий шаг в финансовом анализе

Расчет NPV — это только начало. Настоящая ценность финансового анализа проявляется, когда вы строите комплексные модели, позволяющие прогнозировать прибыль, оценивать риски и принимать стратегические управленческие решения.

Курсы бизнес-школы, например, «Финансовый аналитик», помогают освоить полный набор инструментов для профессионального финансового моделирования.

-

Методы оценки проектов: NPV, IRR, PI, DPP.

-

Практические кейсы: оценка инвестиционных проектов, выбор между альтернативными вариантами вложений.

-

Финансовое управление: анализ платежеспособности, контроль издержек, повышение эффективности компании.

-

Комплексное моделирование: построение прогнозных моделей для принятия стратегических решений и оптимизации финансово-аналитической работы.

Освоив эти инструменты, вы сможете эффективно анализировать финансовое состояние компании, выявлять узкие места и принимать обоснованные решения, опираясь на реальные данные и прогнозы.

Узнать больше о курсе «Финансовый аналитик»

Часто задаваемые вопросы (FAQ) о NPV

В чем основная идея NPV?

NPV (чистая приведенная стоимость) показывает, сколько денег проект принесет сверх требуемой доходности инвестора. Проще говоря, это реальная прибыль проекта в сегодняшних рублях после учета стоимости денег во времени. Положительное значение NPV означает, что проект создает ценность, а отрицательное — что инвестиции не окупаются с заданной ставкой доходности.

Может ли NPV быть отрицательным и что это значит?

Да, NPV может быть отрицательным. Это означает, что проект не покрывает альтернативные издержки капитала, и деньги, вложенные в проект, могли бы принести больший доход, если их инвестировать в другой инструмент с аналогичным уровнем риска. Проект с отрицательным NPV уменьшает стоимость компании, и его, как правило, следует отклонить.

Как NPV помогает выбрать лучший из нескольких проектов?

Сравнивая NPV нескольких проектов, инвестор может выбрать тот, что создает наибольшую добавленную стоимость. Даже если проекты имеют разный масштаб, NPV позволяет оценить абсолютную прибыльность и понять, какой проект принесет больше денег в текущих рублях.

Какие данные нужны для начала расчета?

Для корректного расчета необходимо собрать следующие данные:

-

Прогнозируемые денежные потоки — реальные поступления и расходы по проекту за каждый период.

-

Первоначальные инвестиции (I₀) — стартовые затраты на запуск проекта.

-

Ставка дисконтирования (r) — отражает требуемую доходность и учитывает риск проекта.

-

Период анализа (t) — количество периодов, за которые будут оцениваться денежные потоки.

Правильное определение этих данных и учет всех факторов позволяет получить достоверную оценку NPV и принимать обоснованные инвестиционные решения.