Средневзвешенная стоимость капитала (WACC): что это, формула и как рассчитать

Средневзвешенная стоимость капитала (WACC) — это минимальная доходность, которую компания должна получать от своих активов, чтобы удовлетворить всех своих инвесторов (акционеров и кредиторов). Это ключевая ставка дисконтирования в финансовом анализе и оценке бизнеса.

Что такое WACC простыми словами

Чтобы понять WACC, не обязательно углубляться в сложные формулы и финансовую теорию. Суть этого показателя проще всего объяснить через практическую логику: это средняя «цена денег», которые компания использует для ведения бизнеса.

Проще говоря, WACC показывает, сколько в среднем стоит компании каждый рубль капитала, независимо от того, взят ли он у инвесторов или в кредит. Чтобы лучше это представить, можно использовать наглядную аналогию из повседневной жизни.

Представьте, что компания — это автомобиль, который едет на двух видах топлива: «бензин» (деньги акционеров) и «газ» (заемные средства — кредиты и облигации). У каждого вида топлива своя цена. WACC — это средняя цена одного литра этого смешанного топлива, на котором движется компания. Именно эту «цену капитала» бизнес должен покрывать своей доходностью.

Зачем бизнесу и инвесторам нужен этот показатель

WACC — это не просто теоретический финансовый коэффициент, а базовый ориентир, который используется в реальной практике управления капиталом. Он показывает минимальную доходность, при которой бизнес остается привлекательным для всех источников финансирования, и поэтому напрямую влияет на ключевые инвестиционные и управленческие решения.

Фактически WACC выполняет роль «финансового порога»: все проекты, решения и стратегии в компании сравниваются с этим уровнем. Если доходность ниже — компания теряет стоимость, если выше — создает дополнительную ценность. Рассмотрим основные сценарии применения более подробно.

• Для оценки бизнеса

WACC широко используется в финансовой оценке компаний, особенно в модели дисконтированных денежных потоков (DCF). В этом случае он выступает в качестве ставки дисконтирования, с помощью которой будущие денежные потоки приводятся к текущей стоимости.

Это позволяет ответить на ключевой вопрос инвестора:

Сколько на самом деле стоит бизнес сегодня с учетом его будущих доходов и рисков?

Чем выше WACC, тем выше требования к доходности компании и тем ниже текущая оценка ее стоимости. И наоборот — снижение WACC приводит к росту справедливой стоимости бизнеса при прочих равных условиях.

• Для инвестиционных решений

WACC является важным критерием при оценке инвестиционных проектов. Он используется как «минимальная планка» доходности, которую должен превышать проект, чтобы считаться экономически целесообразным.

Логика здесь проста:

-

если ожидаемая доходность проекта выше WACC, проект создает добавленную стоимость и увеличивает благосостояние акционеров;

-

если доходность ниже WACC, проект не покрывает стоимость привлеченного капитала и фактически разрушает стоимость компании.

Таким образом, WACC помогает отделить действительно эффективные инвестиции от тех, которые выглядят привлекательными только на уровне выручки или роста, но не создают реальной экономической прибыли.

• Для управления финансами

WACC также используется как инструмент стратегического финансового управления. Компании стремятся поддерживать его на как можно более низком уровне, поскольку это означает более дешевое привлечение капитала и более высокую инвестиционную гибкость.

На практике это достигается через оптимизацию структуры капитала:

-

изменение соотношения собственного и заемного финансирования;

-

привлечение кредитов под более низкие ставки;

-

улучшение кредитного рейтинга;

-

снижение рисков бизнеса, что уменьшает требуемую доходность инвесторов.

Снижение WACC напрямую повышает инвестиционную привлекательность компании и расширяет возможности для роста, поскольку больше проектов начинают превышать требуемый уровень доходности.

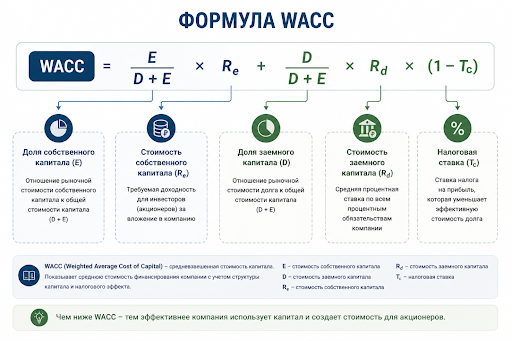

Формула WACC и расшифровка ее компонентов

Формула средневзвешенной стоимости капитала объединяет все источники финансирования компании в единую ставку, учитывая не только их стоимость, но и долю каждого источника в общей структуре капитала. Это позволяет получить усредненный показатель, который отражает реальную «цену денег», используемых бизнесом.

Формально WACC рассчитывается следующим образом:

WACC = (E/V × Re) + (D/V × Rd × (1 − Tc))

Эта формула показывает, что стоимость капитала формируется как взвешенная сумма стоимости собственного и заемного капитала, где вес каждого элемента зависит от его доли в общей структуре финансирования.

Расшифровка компонентов формулы

-

E — рыночная стоимость собственного капитала.

Это стоимость средств, вложенных акционерами компании. Она отражает долю бизнеса, принадлежащую владельцам, и оценивается по рыночной капитализации или внутренней оценке компании. -

D — рыночная стоимость долга.

Это сумма всех заемных средств компании: кредиты, облигации и другие формы долгового финансирования. Долг обычно имеет фиксированную стоимость в виде процентных выплат. -

V — общий капитал (E + D).

Общая стоимость капитала компании, которая включает как собственные, так и заемные источники. Именно от этой величины рассчитываются веса каждого компонента. -

Re — стоимость собственного капитала.

Это доходность, которую ожидают акционеры за вложение своих средств в бизнес. Обычно она выше стоимости долга, так как инвесторы берут на себя больший риск. -

Rd — стоимость заемного капитала.

Это процентная ставка, по которой компания привлекает заемные средства. Она отражает стоимость обслуживания долга. -

Tc — ставка налога на прибыль.

Учитывается потому, что процентные платежи по долгу уменьшают налогооблагаемую прибыль, создавая налоговый щит и снижая фактическую стоимость заемного капитала.

Формула WACC отражает баланс между риском и стоимостью разных источников финансирования и позволяет оценить общую «цену капитала», с которой компания работает на рынке.

Стоимость собственного капитала (Re) и модель CAPM

Стоимость собственного капитала (Re) отражает доходность, которую ожидают акционеры за вложение своих средств в компанию. По сути, это «требуемая компенсация» за риск инвестирования: чем выше неопределенность бизнеса, тем выше доходность, которую требуют инвесторы.

Для расчета чаще всего используется модель CAPM (Capital Asset Pricing Model):

Re = Rf + β × (Rm − Rf)

где

-

Rf — безрисковая ставка.

Это доходность активов с минимальным уровнем риска, чаще всего государственных облигаций. Она показывает базовый «нулевой уровень» доходности в экономике. -

β (бета) — коэффициент риска компании.

Отражает, насколько доходность компании отклоняется от рынка. -

β > 1 — компания более волатильна, чем рынок;

-

β < 1 — более стабильна;

-

β = 1 — соответствует рынку.

-

Rm — это ожидаемая доходность рынка. В практике чаще используется уже рассчитанная разница (Rm − Rf), называемая рыночной премией за риск.

Это дополнительная доходность, которую инвесторы требуют за вложения в рынок вместо безрисковых активов.

На практике данные для расчета берутся из открытых источников:

-

безрисковая ставка — данные Центрального банка или доходность государственных облигаций;

-

β — финансовые агрегаторы и аналитические платформы;

-

рыночная премия за риск — исследовательские отчеты и макроэкономическая аналитика.

CAPM позволяет перевести риск бизнеса в конкретную требуемую доходность, что делает его ключевым элементом финансовой оценки.

Стоимость заемного капитала (Rd) и налоговый щит

Стоимость заемного капитала (Rd) — это фактическая цена, которую компания платит за использование заемных средств, то есть процентные ставки по кредитам и облигациям.

Однако важная особенность заемного финансирования заключается в том, что оно снижает налогооблагаемую прибыль. Процентные платежи относятся к расходам, а значит, уменьшают налоговую базу.

Этот эффект называется налоговым щитом (tax shield) и делает долг более дешевым источником финансирования, чем он выглядит «в лоб».

Поэтому в расчете WACC используется скорректированная формула:

Rd × (1 − Tc)

где Tc — ставка налога на прибыль.

На практике это означает, что реальная стоимость долга для компании ниже номинальной процентной ставки. Именно поэтому заемное финансирование часто используется для оптимизации структуры капитала — при разумном уровне долга оно снижает общий WACC.

Веса собственного (We) и заемного (Wd) капитала

Для корректного расчета WACC важно правильно определить доли каждого источника финансирования в общей структуре капитала. Эти доли показывают, какой вклад в финансирование бизнеса вносят акционеры и кредиторы.

-

Рыночная стоимость собственного капитала (We) рассчитывается как рыночная капитализация компании — цена акции, умноженная на количество акций. Это отражает реальную оценку бизнеса инвесторами.

-

Рыночная стоимость заемного капитала (Wd) определяется как рыночная оценка обязательств компании, например стоимость облигаций или рыночная стоимость долга с учетом условий финансирования.

Использование именно рыночных, а не балансовых значений критически важно, потому что бухгалтерские данные могут значительно отличаться от реальной рыночной оценки. Балансовая стоимость отражает исторические данные, тогда как рыночная — текущие ожидания инвесторов и кредиторов.

В результате веса We и Wd позволяют корректно «собрать» WACC как отражение реальной стоимости капитала компании в текущих рыночных условиях.

Практический пример расчета WACC

Рассмотрим пример для вымышленной компании «Конус-РАЗ», чтобы на практике разобрать расчет.

Предположим:

-

Безрисковая ставка: 8%

-

Бета: 1,2

-

Рыночная премия: 6%

-

Ставка по кредитам: 10%

-

Налог: 20%

-

Рыночная капитализация: 600 млн руб.

-

Долг: 400 млн руб.

| Показатель | Формула/Источник | Значение | Комментарий |

|---|---|---|---|

| Безрисковая ставка | ЦБ | 8% | Доходность гособлигаций |

| Бета | Фин. порталы | 1,2 | Риск выше рынка |

| Рыночная премия | Аналитика | 6% | Премия за риск |

| Re | CAPM | 15,2% | Требуемая доходность акционеров |

| Ставка по кредитам | Банки | 10% | Стоимость долга |

| Налог | Закон | 20% | Ставка налога |

| Rd | С учетом налога | 8% | После налогового щита |

| E | Капитализация | 600 млн | Собственный капитал |

| D | Баланс | 400 млн | Долг |

| WACC | Формула | ≈ 12,08% | Итоговая стоимость капитала |

Этот пример показывает, как отдельные элементы WACC — рыночные ставки, риск и структура капитала — объединяются в единый показатель. Несмотря на большое количество входных данных, логика расчета остается последовательной и опирается на уже рассмотренные компоненты формулы. Итоговое значение WACC отражает среднюю стоимость привлеченного капитала компании с учетом всех источников финансирования.

Особенности расчета для частных и непубличных компаний

У непубличных компаний расчет WACC усложняется из-за отсутствия рыночных данных, которые используются в стандартных моделях. В первую очередь это касается рыночной капитализации и коэффициента β (бета), так как акции таких компаний не обращаются на бирже и их рыночная стоимость напрямую не наблюдается.

В подобных случаях аналитики используют данные компаний-аналогов из той же отрасли. Их показатели риска и структуры капитала берутся за основу и затем корректируются с учетом особенностей конкретного бизнеса: масштаба деятельности, уровня долговой нагрузки, географии работы и специфики рынка.

Также для оценки стоимости компании и ее капитала применяются альтернативные методы:

-

дисконтирование денежных потоков (DCF), где WACC используется как ставка дисконтирования;

-

сравнительный подход через мультипликаторы (например, EV/EBITDA), позволяющий сопоставить бизнес с аналогами на рынке.

При отсутствии прямых рыночных данных WACC сохраняет свою применимость, но требует более аккуратной адаптации и использования косвенных источников информации.

Как WACC применяют в бизнесе

После расчета WACC перестает быть просто теоретическим показателем и превращается в практический инструмент финансового управления. Он используется как базовый ориентир при оценке инвестиционных решений, стратегическом планировании и анализе эффективности бизнеса. По сути, WACC задает «стоимость входа в капитал», с которой должны сравниваться все будущие доходы компании или проекта.

WACC как ставка дисконтирования в DCF и NPV

Одно из ключевых применений WACC — использование его в качестве ставки дисконтирования в финансовых моделях оценки бизнеса и проектов.

В этом контексте WACC выполняет роль барьерной ставки (hurdle rate) — минимального уровня доходности, который должен обеспечить инвестиционный проект, чтобы быть экономически оправданным.

Логика принятия решений здесь строится следующим образом:

-

если внутренняя норма доходности проекта (IRR) выше WACC — проект генерирует дополнительную стоимость и считается выгодным;

-

если IRR ниже WACC — проект не покрывает стоимость капитала и приводит к снижению общей стоимости компании.

WACC также используется в модели дисконтированных денежных потоков (DCF), где будущие денежные потоки компании приводятся к текущей стоимости. Чем выше WACC, тем сильнее «дисконтируются» будущие доходы, и тем ниже текущая оценка бизнеса.

Этот механизм напрямую связывает риск, доходность и стоимость компании в одной модели. Практическое применение этих принципов можно подробнее рассмотреть в материале «NPV (чистая приведенная стоимость): полное руководство по расчету и анализу 2026».

Сравнение WACC и ROIC для оценки эффективности

Еще одно важное применение WACC — анализ эффективности использования капитала через сравнение с показателем ROIC (Return on Invested Capital), который показывает реальную доходность вложенного в бизнес капитала.

Сравнение этих двух показателей позволяет оценить, создает ли компания стоимость или, наоборот, ее разрушает:

-

ROIC > WACC → компания зарабатывает больше, чем стоит ее капитал, и создает экономическую добавленную стоимость

-

ROIC < WACC → доходность бизнеса ниже стоимости привлеченных ресурсов, и компания фактически теряет стоимость

Это соотношение считается одним из ключевых индикаторов для инвесторов, так как оно показывает не просто прибыльность, а именно качество использования капитала и способность бизнеса создавать долгосрочную ценность.

7 частых ошибок при расчете WACC

Даже небольшие неточности в расчете WACC могут существенно исказить итоговую стоимость капитала и привести к ошибочным инвестиционным решениям. Ниже рассмотрены наиболее распространенные ошибки, которые встречаются в практике финансового анализа.

1. Использование балансовой, а не рыночной стоимости.

Одна из самых критичных ошибок — применение балансовых значений вместо рыночных при расчете структуры капитала. Балансовая стоимость отражает исторические данные, а не текущую оценку компании рынком.

В результате веса собственного и заемного капитала оказываются искаженными. Это напрямую влияет на итоговый WACC и может привести к неверной оценке инвестиционной привлекательности бизнеса.

2. Неверный расчет коэффициента бета.

Коэффициент β часто берут без учета специфики компании или просто копируют из похожих организаций без корректировок. Это приводит к неправильной оценке систематического риска.

Если бета занижена или завышена, стоимость собственного капитала (Re) становится некорректной. В итоге и весь WACC перестает отражать реальный уровень риска бизнеса.

3. Игнорирование налогового щита.

Некоторые расчеты не учитывают эффект налогового щита, то есть снижение налогооблагаемой базы за счет процентных выплат по долгу. Это приводит к завышению стоимости заемного капитала.

На практике заемное финансирование становится дороже в расчетах, чем оно есть на самом деле. Это искажает структуру капитала и может снизить привлекательность проектов.

4. Использование устаревших ставок по долгам.

Часто в расчетах используются старые процентные ставки по кредитам или облигациям, которые уже не отражают текущие рыночные условия. Особенно это актуально в периоды изменения ключевой ставки.

В результате WACC становится «задержанным во времени» и не соответствует реальной стоимости финансирования. Это снижает точность инвестиционного анализа.

5. Ошибка в определении безрисковой ставки.

Безрисковая ставка иногда берется произвольно или из неподходящих источников, что искажает весь расчет CAPM. Обычно за основу должны приниматься доходности государственных облигаций.

Если безрисковая ставка выбрана неправильно, то стоимость собственного капитала (Re) автоматически становится некорректной. Это влияет на весь итоговый WACC.

6. Применение одного WACC для всех проектов.

Одна из методологических ошибок — использование единого WACC для всех инвестиционных проектов компании. При этом разные проекты могут иметь совершенно разный уровень риска.

Проект с высоким риском требует более высокой ставки дисконтирования, а стабильные направления — более низкой. Универсальный WACC искажает оценку эффективности отдельных инвестиций.

7. Игнорирование дополнительных премий за риск.

В ряде случаев базовая модель CAPM не учитывает специфические риски компании или отрасли. Например, это могут быть страновые, отраслевые или риски ликвидности.

Если такие премии не включены в расчет, стоимость собственного капитала оказывается заниженной. Это приводит к завышенной оценке проектов и инвестиционных решений.

Как снизить WACC и повысить стоимость компании

Снижение WACC напрямую влияет на рост стоимости бизнеса, поскольку уменьшает «цену капитала» и повышает текущую оценку будущих денежных потоков. Для финансового менеджмента это одна из ключевых задач, так как даже небольшое снижение WACC может существенно повлиять на инвестиционную привлекательность компании.

Рассмотрим основные стратегии более подробно.

• Оптимизация структуры капитала

Компания может управлять соотношением собственного и заемного капитала, добиваясь оптимального баланса. Заемные средства обычно дешевле собственного капитала за счет налогового щита, поэтому умеренное увеличение доли долга может снизить WACC. Однако важно учитывать риски: чрезмерная долговая нагрузка увеличивает финансовую нестабильность и может привести к росту стоимости капитала. Задача — найти точку, при которой эффект удешевления капитала не перекрывается ростом рисков.

• Снижение стоимости долга

Снижение стоимости заемного капитала достигается через работу с условиями финансирования. Это может включать рефинансирование текущих обязательств по более низким ставкам или привлечение новых кредитов на более выгодных условиях. Также важную роль играет кредитный рейтинг компании. Чем выше доверие со стороны кредиторов, тем ниже процентные ставки. Улучшение финансовой дисциплины и устойчивости бизнеса напрямую влияет на стоимость заимствований.

• Снижение стоимости собственного капитала

Стоимость собственного капитала во многом определяется уровнем риска, который видят инвесторы. Чем ниже риск, тем ниже требуемая доходность (Re). Снизить этот показатель можно за счет повышения прозрачности бизнеса, улучшения корпоративного управления, стабильной финансовой отчетности и предсказуемости результатов. Инвесторы готовы требовать меньшую премию за риск, если компания выглядит надежной и управляемой.

• Повышение операционной эффективности

Стабильные и предсказуемые денежные потоки снижают общий риск бизнеса. Это положительно влияет как на стоимость собственного капитала, так и на условия привлечения заемных средств. Снижение волатильности доходов, оптимизация затрат и повышение маржинальности делают компанию более устойчивой. В результате инвесторы и кредиторы оценивают ее как менее рискованную, что приводит к снижению WACC.

Часто задаваемые вопросы (FAQ)

Как рассчитать WACC для компании без акций (ООО)?

Для непубличных компаний (например, ООО) отсутствуют рыночные данные, такие как капитализация и наблюдаемая доходность акций. Поэтому расчет WACC строится на приближенных методах.

Чаще всего используется подход через компании-аналоги: берутся публичные компании из той же отрасли, их показатели риска адаптируются под анализируемый бизнес. Стоимость собственного капитала в этом случае интерпретируется как требуемая доходность собственника с учетом рисков компании.

Дополнительно может применяться модель дисконтирования денежных потоков (DCF), где WACC используется как ставка оценки, а сама структура капитала и параметры подбираются на основе экспертной и рыночной информации.

Что делать, если у компании несколько видов долга?

Если у компании несколько источников заемного финансирования (например, банковские кредиты, облигации, лизинг), необходимо учитывать каждый из них в расчете.

Для этого рассчитывается средневзвешенная стоимость долга:

-

определяется ставка по каждому инструменту;

-

учитывается его доля в общей структуре долга;

-

затем все компоненты объединяются в единый показатель.

Важно также учитывать различия в условиях: сроки, валюту, фиксированные или плавающие ставки. Это позволяет получить более точное значение Rd и, как следствие, корректный WACC.

Нужно ли пересчитывать WACC каждый квартал?

Регулярное обновление WACC — важная часть финансового анализа, особенно в условиях меняющейся макроэкономической среды. Изменения процентных ставок, инфляции, рыночных рисков и структуры капитала напрямую влияют на итоговый показатель.

В идеале WACC пересчитывается при каждом существенном изменении:

-

стоимости заемного капитала;

-

рыночной оценки компании;

-

структуры финансирования;

-

макроэкономических условий.

На практике многие компании обновляют расчет ежеквартально или при подготовке инвестиционных решений, чтобы использовать актуальные данные в анализе.

WACC — ваш компас в мире финансов

WACC — это не просто формула, а фундаментальный инструмент финансового анализа. Он помогает оценивать бизнес, принимать инвестиционные решения и управлять стоимостью компании.

Понимание и правильное применение WACC дает конкурентное преимущество в стратегическом управлении.

Хотите не просто понимать, что такое WACC, а уверенно применять его в финансовом моделировании? Присоединяйтесь к нашему курсу «Финансовый аналитик», где вы научитесь строить модели, оценивать бизнес и принимать решения, создающие стоимость.