Точка безубыточности: формула, примеры и расчет в Excel

Точка безубыточности (BEP, break-even point — «точка нулевой прибыли») — это объем продаж, при котором бизнес полностью покрывает все свои расходы, но еще не получает прибыль. Иными словами, это тот момент, когда доходы равны затратам.

Если продавать меньше — компания работает в убыток. Если больше — начинает зарабатывать. Поэтому точка безубыточности часто называется порогом рентабельности или критическим объемом продаж.

Зачем бизнесу знать свой порог рентабельности

Понимание точки безубыточности — это не просто базовая финансовая теория, а один из ключевых инструментов управленческого анализа. Он позволяет связать воедино выручку, структуру затрат и прибыль, превращая абстрактные цифры в конкретные ориентиры для принятия решений.

По сути, BEP отвечает на фундаментальный вопрос любого бизнеса: «С какого момента мы начинаем зарабатывать?»

Зная этот показатель, предприниматель или менеджер может:

-

оценить жизнеспособность бизнес-модели еще до запуска;

-

установить реалистичные планы продаж;

-

определить уровень допустимого риска;

-

управлять финансовой устойчивостью компании.

Это делает точку безубыточности не просто расчетным показателем, а инструментом стратегического и операционного управления.

Ценообразование и планирование прибыли

Точка безубыточности напрямую влияет на формирование ценовой политики компании. Она задает нижнюю границу цены, ниже которой бизнес начинает работать в убыток (при прочих равных условиях).

На практике BEP помогает ответить на важные вопросы:

-

Какую минимальную цену можно установить без риска убытков?

-

Как изменение цены повлияет на необходимый объем продаж?

-

Сколько нужно продать, чтобы достичь целевой прибыли?

Например, если компания снижает цену для увеличения спроса, точка безубыточности автоматически смещается вверх — требуется продавать больше, чтобы покрыть затраты. И наоборот, повышение цены может снизить необходимый объем продаж, но повлиять на спрос.

Таким образом, BEP становится связующим звеном между стратегией ценообразования, объемом продаж и целевой прибылью.

Использование подходов из статьи «Ценообразование в маркетинге» в сочетании с анализом безубыточности позволяет не просто назначить цену, а сделать ее экономически обоснованной.

Оценка финансовой устойчивости проекта

Точка безубыточности — это своего рода индикатор «запаса прочности» бизнеса. Она показывает, насколько компания зависит от объема продаж и как чувствительна к его снижению.

Ключевая логика проста:

-

Низкий BEP → бизнес быстрее выходит в прибыль и легче переживает спад спроса.

-

Высокий BEP → бизнесу нужно продавать много, чтобы оставаться «на плаву».

Это особенно важно в условиях нестабильного спроса, сезонности, экономических кризисов. Например, если компания достигает безубыточности при загрузке 40%, у нее есть значительный запас устойчивости. Если же BEP достигается только при 85–90% загрузке, даже небольшое падение продаж может привести к убыткам.

Таким образом, BEP помогает:

-

оценить риски бизнес-модели;

-

определить «зону безопасности»;

-

заранее подготовиться к неблагоприятным сценариям.

Если точка безубыточности слишком высока, это сигнал к пересмотру структуры затрат, ценовой политики или даже всей бизнес-модели.

Управление и оптимизация затрат

Анализ безубыточности позволяет глубже понять структуру затрат и их влияние на прибыль. Он наглядно показывает, какие именно расходы «давят» на бизнес сильнее всего.

Особую ценность здесь имеет разделение затрат на постоянные (аренда, зарплаты, амортизация) и переменные (сырье, логистика, комиссии).

Это дает возможность целенаправленно управлять затратами:

-

Снижение постоянных расходов → резко уменьшает точку безубыточности.

-

Оптимизация переменных затрат → увеличивает маржинальность каждой продажи.

Например, переход на более гибкую модель аренды, автоматизация процессов, пересмотр условий с поставщиками, оптимизация логистики — все это напрямую влияет на BEP.

Принятие решений о запуске новых продуктов

Перед запуском нового продукта или направления одна из ключевых задач — оценить его экономическую целесообразность. Именно здесь точка безубыточности становится критически важным инструментом.

BEP позволяет заранее определить, сколько единиц продукта нужно продать, какой объем выручки необходим, за какой срок проект может окупиться.

Это особенно важно в условиях высокой неопределенности для стартапов, при выходе на новые рынки, при запуске инновационных продуктов.

Например, если расчеты показывают, что для безубыточности нужно продать 50 000 единиц, а реалистичный прогноз спроса — 20 000, это сигнал пересмотреть:

-

цену;

-

себестоимость;

-

позиционирование;

-

или отказаться от проекта.

Таким образом, BEP помогает отсеивать нежизнеспособные идеи на раннем этапе, снижать инвестиционные риски и принимать решения на основе цифр, а не интуиции.

Ключевые компоненты для расчета

Перед тем как переходить к формулам, важно детально разобраться в базовых элементах расчета точки безубыточности. Именно они формируют фундамент всей модели и определяют корректность итоговых выводов.

На практике ошибки чаще всего возникают не в самих расчетах, а в неправильной интерпретации исходных данных:

-

некорректное разделение затрат на постоянные и переменные;

-

занижение или завышение себестоимости;

-

игнорирование скрытых расходов.

В результате даже математически правильная формула может дать искаженный результат.

Поэтому ключевая задача — не просто знать определения, а понимать экономическую сущность каждого элемента и его влияние на бизнес-модель. Это позволяет использовать BEP не как формальность, а как инструмент реального управления.

Постоянные расходы (Fixed Costs)

Постоянные расходы — это затраты, которые не зависят от объема производства или продаж в краткосрочном периоде. Они сохраняются независимо от того, продает компания одну единицу продукции или не продает ничего вовсе.

Именно поэтому такие расходы формируют минимальную финансовую нагрузку на бизнес — тот уровень затрат, который необходимо покрывать в любом случае.

К типичным постоянным расходам относятся:

-

аренда помещений;

-

зарплата административного и управленческого персонала;

-

амортизация оборудования;

-

лицензии; подписки; IT-инфраструктура;

-

часть коммунальных платежей.

Важно учитывать, что «постоянство» этих затрат — относительное. В долгосрочной перспективе они могут изменяться (например, при расширении бизнеса или оптимизации), но в рамках текущего масштаба деятельности они остаются фиксированными.

Чем выше доля постоянных расходов:

-

тем выше точка безубыточности;

-

тем больше риск при падении продаж;

-

но тем сильнее эффект масштаба при росте выручки.

Переменные расходы (Variable Costs)

Переменные расходы напрямую зависят от объема производства или продаж. Их ключевая особенность — пропорциональность: при увеличении объема деятельности они растут, при снижении — уменьшаются.

Это делает их более гибкими по сравнению с постоянными затратами, но при этом они напрямую влияют на прибыль с каждой единицы продукции.

К переменным расходам обычно относятся:

-

сырье и материалы;

-

упаковка;

-

транспортировка и логистика;

-

комиссии маркетплейсов и платежных систем;

-

сдельная оплата труда;

-

бонусы, привязанные к продажам.

Важно понимать, что переменные расходы формируют себестоимость единицы продукта. Даже небольшое их изменение может существенно повлиять на экономику бизнеса.

Например, рост стоимости сырья снижает маржинальность, а оптимизация логистики повышает прибыльность каждой продажи.

Грамотное управление переменными затратами позволяет:

-

увеличивать маржу;

-

снижать точку безубыточности;

-

и быстрее выходить в прибыль.

Постоянные и переменные расходы

| Постоянные расходы | Переменные расходы |

|---|---|

|

• Аренда помещения • Зарплата управленческого персонала • Амортизация оборудования • Коммунальные услуги (фиксированная часть) • Лицензии и подписки • Маркетинг (фиксированный бюджет) |

• Сырье и материалы • Сдельная оплата труда • Комиссии маркетплейсов • Доставка и логистика • Упаковка • Бонусы с продаж |

Цена за единицу (Price per Unit)

Цена за единицу — это сумма, которую клиент платит за продукт или услугу. Несмотря на простоту определения, именно этот показатель оказывает одно из самых сильных влияний на финансовый результат бизнеса.

Цена напрямую определяет: уровень выручки, скорость достижения точки безубыточности и потенциал прибыли.

При этом важно учитывать, что цена — это не только финансовый, но и маркетинговый инструмент. Она зависит от позиционирования продукта, ценности для клиента, конкурентной среды, эластичности спроса.

Даже незначительное изменение цены может привести к существенным последствиям:

-

повышение цены снижает необходимый объем продаж, но может уменьшить спрос;

-

снижение цены увеличивает объем продаж, но повышает точку безубыточности.

Поэтому при работе с BEP важно рассматривать цену не изолированно, а в связке с объемом продаж и затратами. Это позволяет находить баланс между прибыльностью и конкурентоспособностью.

Маржинальный доход

Маржинальный доход — это разница между ценой продажи и переменными затратами на единицу продукции. Это один из ключевых показателей в анализе безубыточности.

Он показывает, сколько денег каждая продажа приносит на покрытие постоянных расходов и формирование прибыли.

Экономический смысл маржинального дохода:

-

сначала он «закрывает» постоянные затраты,

-

после достижения точки безубыточности начинает формировать чистую прибыль.

Например, если:

-

цена = 1000 руб.,

-

переменные затраты = 600 руб.,

то маржинальный доход = 400 руб.

Это означает, что каждая продажа приносит 400 руб. на покрытие фиксированных затрат. Как только они полностью покрыты, вся эта сумма начинает превращаться в прибыль.

Маржинальный доход позволяет оценить эффективность продукта, сравнивать разные товары или направления, принимать решения о масштабировании или закрытии бизнеса.

Чем выше маржинальность:

-

тем ниже точка безубыточности;

-

тем быстрее бизнес выходит в прибыль;

-

тем выше устойчивость компании.

Формулы расчета точки безубыточности (BEP)

Теперь, когда базовые компоненты разобраны, можно переходить к расчету точки безубыточности. Сами формулы достаточно простые, но их корректность напрямую зависит от правильности исходных данных.

Важно понимать: BEP рассчитывается в рамках CVP-анализа (Cost–Volume–Profit) — модели, которая связывает между собой три ключевых элемента:

-

затраты,

-

объем продаж,

-

прибыль.

Этот подход широко используется в финансовом планировании, при построении бизнес-моделей, в управленческом учете и при анализе инвестиционных решений.

Расчет можно выполнять как вручную, так и в Excel или финансовых моделях — логика остается одинаковой.

Расчет в натуральном выражении (в штуках)

Формула точки безубыточности в единицах продукции:

BEPшт=FCP - VC ,

где

-

FC — постоянные расходы

-

P — цена за единицу

-

VC — переменные расходы на единицу

Разница (P − VC) — это маржинальный доход на единицу продукции.

Экономический смысл формулы: она показывает, сколько единиц товара или услуги необходимо продать, чтобы полностью покрыть все постоянные расходы.

До достижения этого объема бизнес работает в убыток. После — начинает генерировать прибыль.

Пример интерпретации: если BEPшт = 1 000 единиц, это означает:

-

при продажах < 1 000 — убыток

-

при продажах = 1 000 — ноль

-

при продажах > 1 000 — прибыль

Этот показатель особенно важен для планирования объемов продаж, постановки KPI, оценки реалистичности бизнес-плана.

Расчет в денежном выражении (в рублях)

Иногда удобнее считать точку безубыточности не в штуках, а сразу в выручке. Для этого используется следующая формула:

BEPруб=FC1 - VCP ,

где

-

FC — постоянные расходы

-

VC / P — доля переменных затрат в цене (или коэффициент переменных затрат)

Выражение (1 − VC/P) — это маржинальная рентабельность.

Экономический смысл: формула показывает, какую сумму выручки необходимо получить, чтобы покрыть все затраты и выйти в ноль.

Как связаны оба подхода

Обе формулы по сути описывают одно и то же, но с разных сторон:

-

расчет в штуках → отвечает на вопрос «сколько продать?»

-

расчет в рублях → отвечает на вопрос «на какую сумму продать?»

Их легко связать между собой: точку безубыточности в рублях можно получить, умножив точку безубыточности в штуках на цену за единицу:

BEPруб= BEPшт × Цена за единицу

Практическое значение формул

Использование этих формул позволяет бизнесу быстро оценивать последствия изменения цены или затрат, моделировать разные сценарии (оптимистичный, базовый, стрессовый), принимать решения на основе цифр, а не интуиции.

Например:

-

рост переменных затрат → увеличивает BEP

-

рост цены → снижает BEP

-

увеличение постоянных расходов → сдвигает точку безубыточности вверх

Таким образом, BEP — это не статичный показатель, а динамический инструмент управления, который помогает видеть, как изменения в бизнесе влияют на его прибыльность.

Практический расчет BEP на примере кофейни

Чтобы закрепить теорию, рассмотрим простой и понятный пример. Кофейня — отличный кейс, так как у нее есть и постоянные, и переменные расходы.

Разберем расчет шаг за шагом.

Шаг 1. Собираем исходные данные

Предположим:

-

Постоянные расходы: 300 000 руб/мес

-

Цена кофе: 200 руб.

-

Переменные расходы: 80 руб. на чашку

Маржинальный доход: 120 руб.

Шаг 2. Считаем BEP в проданных чашках кофе

BEP = 300 000 / 120 = 2 500 чашек

Это значит, что нужно продавать минимум 2 500 чашек кофе в месяц.

Шаг 3. Считаем BEP в полученной выручке

2 500 × 200 = 500 000 руб.

Именно такую выручку должна генерировать кофейня, чтобы выйти в ноль.

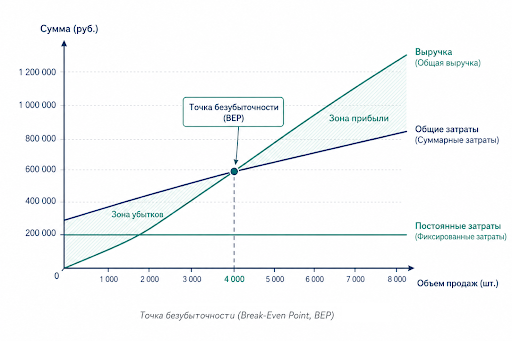

Визуализация и анализ на графике

График безубыточности (Break-even Point, BEP) является одним из ключевых инструментов управленческого и финансового анализа. Его основная ценность заключается в том, что он переводит абстрактные финансовые показатели в наглядную визуальную модель, где сразу видно, как связаны между собой объем продаж, выручка и структура затрат.

В отличие от табличных расчетов, графическое представление позволяет быстрее интерпретировать данные и выявлять критические точки, влияющие на прибыльность бизнеса. Особенно важно, что такой график хорошо воспринимается на уровне стратегических обсуждений — в том числе при защите бизнес-планов, презентациях для инвесторов и внутренних управленческих совещаниях.

Визуально модель показывает три ключевых элемента:

-

линию выручки;

-

линию общих затрат;

-

линию постоянных затрат.

Именно их взаимодействие формирует основу для понимания того, когда бизнес начинает зарабатывать, а когда — несет убытки.

Как построить график безубыточности

Построение графика безубыточности в Excel основано на простой, но логически важной последовательности расчетов. Несмотря на техническую простоту, важно правильно структурировать данные, чтобы график корректно отражал экономическую модель бизнеса.

Шаг 1. Создание исходной таблицы

Сначала формируется таблица, в которой задаются значения объема продаж (в штуках или единицах продукции). Обычно используется диапазон от нуля до уровня, превышающего предполагаемые продажи, чтобы график полностью показывал зону прибыли.

Шаг 2. Расчет выручки и затрат

Для каждого значения объема продаж рассчитываются:

-

выручка (как произведение цены на количество единиц);

-

переменные затраты;

-

общие затраты (сумма переменных и постоянных затрат).

Этот этап важен тем, что он формирует основу всей модели: именно здесь закладывается зависимость затрат от масштаба производства.

Шаг 3. Построение графика

На основе полученной таблицы создается линейный график (Line Chart), на котором отображаются три основные линии:

-

Выручка

-

Общие затраты

-

Постоянные затраты

После построения графика важно убедиться, что все линии корректно подписаны, а оси обозначены:

-

X — объем продаж (шт.)

-

Y — сумма (руб.)

Линия выручки и линия общих затрат неизбежно пересекаются в определенной точке. Эта точка и является точкой безубыточности (BEP), в которой прибыль равна нулю: бизнес уже покрывает все свои расходы, но еще не начинает генерировать чистую прибыль.

Чтение графика: зона убытка, прибыли и запас прочности

График безубыточности позволяет не только определить критическую точку, но и визуально разделить деятельность бизнеса на три ключевые зоны.

Зона убытков

До точки пересечения линий выручки и общих затрат компания находится в зоне убытков. Это означает, что текущий объем продаж недостаточен для покрытия всех затрат. В этой области каждая единица продукции либо увеличивает убыток, либо лишь частично сокращает его, но бизнес в целом остается убыточным.

На графике эта зона обычно расположена слева от точки безубыточности и визуально часто выделяется отдельной штриховкой или цветовым фоном, чтобы подчеркнуть финансовый риск при низких объемах продаж.

Точка безубыточности (BEP)

Точка пересечения линий выручки и общих затрат называется точкой безубыточности. В этой точке:

-

суммарная выручка равна суммарным затратам;

-

прибыль равна нулю;

-

бизнес работает «в ноль».

Это критически важный ориентир для управленческих решений, так как он показывает минимально необходимый объем продаж для жизнеспособности бизнеса.

Зона прибыли

После точки BEP бизнес переходит в зону прибыли. Здесь каждая дополнительная единица продаж начинает приносить чистую прибыль, поскольку выручка превышает общие затраты.

На графике эта область располагается справа от точки безубыточности и визуально часто выделяется как положительная зона, показывающая потенциал роста и масштабирования бизнеса.

Запас финансовой прочности

Запас финансовой прочности (Margin of Safety) — это один из ключевых показателей устойчивости бизнеса. Он показывает, насколько фактический или планируемый объем продаж превышает уровень безубыточности.

Формально это разница между текущими продажами и BEP. Чем больше этот запас, тем устойчивее компания к внешним рискам, таким как:

-

снижение спроса;

-

рост конкуренции;

-

сезонные колебания;

-

изменение цен.

На практике высокий запас финансовой прочности означает, что бизнес может позволить себе падение выручки без перехода в зону убытков.

Представленный график визуализирует описанную модель: линии выручки и общих затрат пересекаются в точке безубыточности (BEP), после которой начинается зона прибыли. Постоянные затраты отображаются как горизонтальная линия, подчеркивая их независимость от объема продаж.

Зоны убытков и прибыли визуально заштрихованы, что позволяет быстро интерпретировать финансовую динамику бизнеса даже без дополнительных расчетов. Такая визуализация делает сложную экономическую модель интуитивно понятной и удобной для принятия управленческих решений.

Продвинутый анализ: что делать с результатом

Расчет точки безубыточности (BEP) сам по себе не является конечной целью финансового анализа. Это скорее базовый ориентир, который показывает минимальный уровень эффективности бизнеса. Настоящая ценность возникает на следующем этапе — когда полученные данные начинают использоваться для принятия управленческих и стратегических решений.

Иными словами, BEP — это не просто число, а аналитическая точка входа в управление бизнесом. Он помогает ответить на более сложные вопросы: насколько устойчива бизнес-модель, какие факторы наиболее критичны для прибыльности и какие изменения дадут наибольший эффект.

На практике анализ BEP позволяет:

-

оценивать жизнеспособность текущей модели бизнеса;

-

выявлять точки финансового риска;

-

сравнивать различные сценарии развития;

-

принимать решения о масштабировании или оптимизации затрат.

Таким образом, расчет точки безубыточности превращается из статичного показателя в инструмент управления будущими результатами.

Анализ чувствительности: как изменения влияют на BEP

Анализ чувствительности позволяет понять, насколько устойчив бизнес к изменениям ключевых параметров. Он отвечает на вопрос: как изменится точка безубыточности, если поменять цену, структуру затрат или объем продаж.

Этот тип анализа особенно важен, потому что реальный бизнес почти никогда не существует в стабильных условиях — цены колеблются, затраты растут, а спрос меняется.

Основные факторы, влияющие на BEP:

-

Цена продукта или услуги

Повышение цены увеличивает маржу с каждой единицы продукции, что приводит к снижению точки безубыточности. Это означает, что компании нужно меньше продаж для выхода «в ноль». Однако важно учитывать возможное снижение спроса при росте цены. -

Переменные затраты

Снижение переменных затрат (например, за счет оптимизации производства или поставок) также уменьшает BEP. Это делает бизнес более эффективным, так как каждая единица продукции начинает приносить больше вклада в покрытие постоянных расходов. -

Постоянные затраты

Хотя в исходном тексте они не упомянуты явно, они играют ключевую роль: рост аренды, зарплат административного персонала или других фиксированных расходов увеличивает BEP, делая бизнес более «тяжелым» с точки зрения окупаемости.

Таким образом, анализ чувствительности позволяет не просто фиксировать текущую точку безубыточности, а моделировать, как она будет вести себя в разных условиях. Это превращает BEP в инструмент сценарного анализа и риск-менеджмента.

Использование данных для стратегического планирования

На более высоком уровне BEP становится важной частью стратегического планирования бизнеса. Он позволяет не только оценить текущую эффективность, но и заранее понять, насколько реалистичны будущие цели компании.

С его помощью можно:

-

Планировать рост бизнеса

Определить, какой объем продаж необходим для достижения целевой прибыли и насколько этот объем реалистичен с учетом рыночных условий. -

Оценивать инвестиционные решения

Перед запуском нового направления или расширением производства можно рассчитать, как изменится точка безубыточности и когда инвестиции начнут окупаться. -

Принимать решения о запуске новых продуктов

BEP позволяет оценить минимально необходимый уровень спроса для успешного вывода продукта на рынок. -

Оптимизировать структуру затрат

Анализ показывает, какие затраты критичны для достижения безубыточности, а где есть потенциал для сокращения без потери качества.

Кроме того, BEP служит инструментом согласования стратегии внутри компании. Он помогает управленцам и инвесторам говорить на одном языке — языке конкретных чисел, а не абстрактных целей.

В результате точка безубыточности становится не просто финансовым индикатором, а основой для построения реалистичной и управляемой стратегии развития бизнеса.

Частые ошибки и ограничения метода

Несмотря на то что анализ безубыточности считается одним из базовых и наиболее понятных инструментов финансового менеджмента, он имеет ряд существенных ограничений. Эти ограничения не делают метод бесполезным, но требуют осторожного и критического подхода к интерпретации результатов.

Главная проблема заключается в том, что модель BEP строится на упрощениях. Она хорошо работает в теории и на уровне первичного анализа, но может давать искаженные выводы, если безоговорочно переносить ее на сложную реальность бизнеса.

Поэтому важно не только уметь рассчитывать точку безубыточности, но и понимать, где эта модель применима, а где ее выводы могут быть недостаточными или даже вводящими в заблуждение.

Неправильное разделение затрат

Одна из самых распространенных ошибок при расчете BEP — некорректное разделение затрат на постоянные и переменные. На практике это деление далеко не всегда очевидно.

Постоянные затраты теоретически не зависят от объема производства, а переменные — изменяются пропорционально выпуску. Однако в реальном бизнесе существует значительная доля смешанных затрат, которые одновременно содержат обе составляющие.

Например:

-

зарплата сотрудников с бонусной системой (фиксированная часть + переменная часть);

-

аренда с переменной составляющей (например, процент от выручки);

-

коммунальные услуги, которые частично зависят от объема производства;

-

маркетинговые расходы, которые могут масштабироваться нелинейно.

Если такие затраты неправильно классифицировать, точка безубыточности может быть существенно искажена. В результате бизнес либо переоценивает свою устойчивость, либо, наоборот, недооценивает реальную прибыльность.

Корректный подход требует более детального анализа структуры затрат и, при необходимости, их разбиения на фиксированную и переменную части.

Игнорирование сезонности и динамики рынка

Еще одно важное ограничение модели BEP заключается в предположении о стабильности всех параметров. В классической формуле предполагается, что:

-

цена остается постоянной;

-

переменные затраты не изменяются;

-

спрос стабилен во времени.

Однако в реальной экономике такие условия встречаются редко.

Сезонность может существенно влиять на объем продаж: например, в ретейле, туризме или образовании спрос часто концентрируется в определенные периоды года. В результате точка безубыточности, рассчитанная «в среднем», может быть неприменима к отдельным месяцам или сезонам.

Кроме того, рынок сам по себе динамичен:

-

меняются цены конкурентов;

-

растет стоимость сырья и логистики;

-

изменяются потребительские предпочтения;

-

появляются новые каналы продаж.

Все это означает, что BEP не является фиксированной точкой во времени, а скорее «движущейся целью», которая может смещаться в зависимости от внешних условий.

Поэтому в реальной практике часто используют не один расчет, а несколько сценариев: оптимистичный, базовый и стрессовый.

Сложности расчета для многопродуктового бизнеса

Еще одно серьезное ограничение метода проявляется в компаниях с широкой продуктовой линейкой. Классическая модель BEP предполагает один продукт с фиксированной ценой и маржинальностью, однако в реальности многие компании работают с десятками или сотнями товаров и услуг.

В таких условиях возникает проблема: разные продукты имеют:

-

разную маржинальность;

-

разную структуру затрат;

-

разный вклад в покрытие фиксированных расходов.

Чтобы адаптировать модель, используется подход со средневзвешенным маржинальным доходом. Он предполагает расчет общей структуры продаж и усреднение вклада каждого продукта в покрытие постоянных затрат.

Однако даже этот подход имеет ограничения: он зависит от точности прогнозов структуры продаж, чувствителен к изменению ассортимента и может искажаться при резком сдвиге спроса в сторону одного продукта.

Поэтому в многопродуктовом бизнесе BEP чаще используется не как точная расчетная точка, а как ориентир для оценки общей финансовой устойчивости портфеля продуктов.

Вывод по ограничениям метода

Таким образом, анализ безубыточности является полезным, но упрощенным инструментом. Его основная ценность — в наглядности и базовой оценке финансовой устойчивости бизнеса.

Однако для принятия серьезных управленческих решений его необходимо дополнять анализом чувствительности, сценарным моделированием и более детальной финансовой аналитикой. Только в этом случае BEP превращается из статичной модели в часть полноценной системы финансового планирования.

Ответы на популярные вопросы (FAQ)

Что такое запас финансовой прочности?

Запас финансовой прочности — это один из ключевых показателей, который показывает, насколько устойчив бизнес к снижению выручки. Он рассчитывается как разница между фактической (или плановой) выручкой и точкой безубыточности.

Проще говоря, он отвечает на вопрос: насколько могут упасть продажи, прежде чем компания начнет работать в убыток.

Чем больше этот запас, тем более устойчивой считается бизнес-модель. Например, если компания имеет высокий запас финансовой прочности, это означает, что даже при снижении спроса или ухудшении рыночной ситуации она сможет оставаться прибыльной дольше.

С практической точки зрения этот показатель используется для оценки финансовой устойчивости бизнеса, принятия решений о масштабировании, анализа рисков при изменении рынка, подготовки к кризисным сценариям.

Таким образом, запас финансовой прочности — это не просто дополнительная метрика, а важный индикатор «подушки безопасности» бизнеса.

Можно ли рассчитать точку безубыточности для стартапа?

Да, точку безубыточности можно и нужно рассчитывать даже для стартапов, однако важно понимать специфику таких расчетов.

В случае стартапа данные почти всегда являются прогнозными, а не фактическими. Это означает, что:

-

цена продукта может быть оценочной;

-

структура затрат — предварительной;

-

объем продаж — гипотетическим.

Тем не менее даже такой приближенный расчет имеет высокую практическую ценность.

Он позволяет проверить жизнеспособность бизнес-идеи, понять, какой минимальный объем рынка необходим для выживания проекта, оценить, насколько реалистична бизнес-модель, выявить потенциальные финансовые риски до запуска.

Особенно важно, что BEP в стартапах часто используется как инструмент инвесторской оценки. Инвесторы смотрят не только на идею, но и на то, насколько быстро проект сможет выйти на самоокупаемость.

Таким образом, даже приблизительный расчет точки безубыточности помогает превратить идею в структурированную финансовую модель.

Как часто нужно пересчитывать BEP?

Точка безубыточности не является статичным показателем — она напрямую зависит от текущих условий бизнеса. Поэтому ее необходимо пересчитывать регулярно.

Общее правило: BEP следует обновлять при любом существенном изменении параметров модели, включая:

-

изменение цены продукта или услуги;

-

рост или снижение переменных затрат;

-

изменение структуры постоянных расходов;

-

масштабирование бизнеса;

-

запуск новых продуктов или направлений;

-

изменение стратегии продаж или каналов дистрибуции.

В быстро меняющихся отраслях пересчет может происходить даже ежемесячно или ежеквартально, в то время как в более стабильных бизнесах достаточно пересмотра несколько раз в год.

Регулярное обновление BEP позволяет поддерживать актуальность финансового планирования, своевременно выявлять ухудшение экономики бизнеса, корректировать стратегию до возникновения проблем с ликвидностью.

Иными словами, BEP должен быть «живым» инструментом, а не разовым расчетом.

Что, если точка безубыточности отрицательная?

Ситуация, когда точка безубыточности получается отрицательной, в классическом понимании экономической модели невозможна. BEP всегда предполагает положительный объем продаж, необходимый для покрытия затрат.

Если в расчетах получается отрицательное значение, это почти всегда сигнал о том, что:

-

допущена ошибка в исходных данных;

-

неправильно классифицированы затраты;

-

некорректно рассчитана маржинальность;

-

либо нарушена логика модели.

Иногда такая ситуация может возникнуть из-за неправильного учета постоянных затрат или неверного распределения доходов и расходов.

В теоретическом смысле «отрицательный BEP» может быть интерпретирован как ситуация, при которой бизнес уже прибыльный даже при нулевом объеме продаж, но на практике это не имеет экономического смысла для операционной деятельности и требует пересмотра расчетов.

Поэтому появление такого результата следует рассматривать не как реальную бизнес-ситуацию, а как индикатор ошибки в модели.

Сделайте финансы вашим конкурентным преимуществом

Точка безубыточности — это только один из инструментов финансового управления. Но именно с него начинается системное понимание бизнеса.

Освоив этот подход, вы сможете не просто считать показатели, а принимать стратегические решения на основе данных.

Посмотреть программу курса по финансам