Ключевая ставка ЦБ РФ: что это простыми словами и как она повлияет на ваши деньги в 2026 году

Ключевая ставка — это минимальный процент, под который Центральный банк Российской Федерации выдает кредиты коммерческим банкам и принимает от них депозиты. Проще говоря, это главный инструмент ЦБ для управления инфляцией и стоимостью денег в стране. От размера ставки напрямую зависят проценты по вашим кредитам, вкладам и даже цены в магазинах.

Когда регулятор повышает ставку, деньги в экономике становятся «дороже»: банкам сложнее и затратнее занимать средства, поэтому они поднимают проценты по ипотеке, потребительским кредитам и бизнес-займам. Одновременно растут и ставки по вкладам, что стимулирует людей больше сберегать и меньше тратить. Если же ставка снижается, кредиты дешевеют, компании активнее инвестируют, а потребители чаще решаются на крупные покупки — от автомобилей до недвижимости.

Таким образом, ключевая ставка влияет не только на банковский сектор, но и на повседневные финансовые решения каждого человека. Через нее государство регулирует темпы роста экономики, сдерживает инфляцию и поддерживает стабильность рубля. Понимание логики изменения ставки помогает прогнозировать, как будут меняться условия по займам и депозитам, и принимать более взвешенные решения.

Какая ключевая ставка сегодня (февраль 2026)

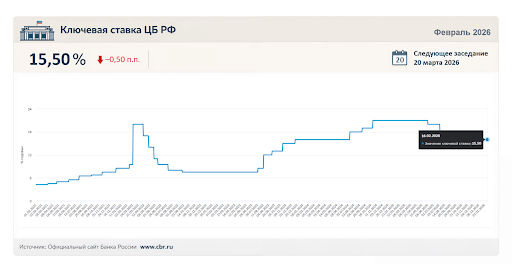

На 16 февраля 2026 года ключевая ставка ЦБ РФ снижена до 15,50% (ранее — 16,00% с 22 декабря 2025 г.). Решение регулятора направлено на поддержку экономической активности при сохранении достаточно жестких условий для контроля инфляции и стабильности рубля.

Снижение ключевой ставки оказывает влияние на стоимость заимствований для банков и условия на финансовом рынке, при этом изменения по кредитным продуктам и депозитам проявляются постепенно.

Следующее заседание Совета директоров Банка России по ключевой ставке назначено на 20 марта 2026 г. Регулятор оценит инфляцию, состояние экономики и внешние факторы, после чего примет решение — сохранить, снизить или повысить ставку.

Как ставка влияет на ваши деньги

Ключевая ставка ЦБ РФ напрямую влияет на стоимость кредитов, доходность вкладов, курс рубля и темпы роста цен. Недавнее снижение ставки до 15,5% с 16 февраля 2026 года формально уменьшает стоимость заимствований для банков, но на практике кредиты для населения и бизнеса могут оставаться примерно на прежнем уровне. Ниже рассмотрим основные каналы влияния.

Кредиты и ипотека дорожают или дешевеют?

Ключевая ставка задает ориентир для всей банковской системы, но не равна ставке по кредиту для заемщика. Банки формируют собственные процентные ставки, учитывая ключевую ставку, стоимость привлеченных средств, уровень риска и рыночную конкуренцию.

Снижение ключевой ставки до 15,5% формально уменьшает стоимость заимствований для банков, однако при изменении всего на 0,5 процентного пункта кредитные продукты для населения и бизнеса могут остаться практически без изменений. Банки, как правило, корректируют условия постепенно и с учетом общей рыночной ситуации.

Существенное удешевление кредитов обычно происходит либо при более значительном снижении ключевой ставки, либо при устойчивом тренде на смягчение денежно-кредитной политики. Аналогично при повышении ставки банки могут пересматривать условия по новым кредитам быстрее и более заметно.

Таким образом, ключевая ставка влияет на стоимость заимствований не напрямую, а через банковскую систему — и эффект проявляется с определенным лагом.

Вклады становятся выгоднее?

Снижение ключевой ставки с 16% до 15,5% слегка уменьшает доходность новых депозитов, но вклады остаются привлекательным инструментом для сохранения и приумножения сбережений. Банки постепенно корректируют проценты по депозитам, отражая новую стоимость заимствований, поэтому открывать вклад по-прежнему имеет смысл.

Высокая ставка стимулирует сбережения — люди откладывают деньги на депозиты и меньше тратят, что помогает контролировать инфляцию. При умеренном снижении ставки этот эффект ослабевает, и потребители могут быть более активны в расходах, что стимулирует экономическую активность.

Для инвесторов в этот период становится актуальным рассматривать альтернативные инструменты: облигации с фиксированным доходом, инвестиционные фонды или дивидендные акции, чтобы сохранить доходность своих средств и диверсифицировать вложения.

Курс рубля и цены в магазинах

Ключевая ставка влияет и на валютный рынок. При высокой ставке рублевые инструменты становятся более доходными. Это повышает спрос на рубль, что способствует его укреплению. Более крепкий рубль делает импорт дешевле и снижает давление на цены. Кроме того, высокая ставка охлаждает потребительский спрос: люди реже берут кредиты и меньше тратят. В результате инфляция замедляется.

Низкая ставка, наоборот, стимулирует экономическую активность: кредиты дешевеют, спрос растет, бизнес активнее инвестирует. Однако избыточный спрос может ускорять рост цен. Именно поэтому регулятор балансирует между стимулированием экономики и контролем инфляции.

| Параметр | При высокой ставке (жесткая ДКП) | При низкой ставке (мягкая ДКП) |

|---|---|---|

| Кредиты | Дорожают. Высокие проценты по ипотеке и займам. Снижается спрос на новые кредиты. | Дешевеют. Банки активнее выдают займы, растет спрос на ипотеку и потребкредиты. |

| Вклады | Высокие проценты по депозитам. Выгодно размещать сбережения. | Низкие проценты. Доходность вкладов падает, инвесторы ищут альтернативы. |

| Курс рубля | Склонен к укреплению за счет высокой доходности рублевых активов. | Может ослабевать из-за снижения привлекательности рублевых инструментов. |

| Цены (инфляция) | Рост цен сдерживается за счет охлаждения спроса. | Возможен ускоренный рост цен из-за стимулирования потребления. |

| Что делать | Открывать депозиты, формировать «подушку безопасности», осторожно брать кредиты. | Рассматривать рефинансирование, инвестировать, использовать дешевое кредитование для развития. |

Почему ЦБ меняет ставку

Ключевая ставка — это не просто технический показатель, а стратегический инструмент денежно-кредитной политики. Изменяя ее уровень, Центральный банк Российской Федерации управляет стоимостью денег в экономике, влияя на инфляцию, курс рубля, кредитование и деловую активность. Решение по ставке принимается с учетом десятков макроэкономических индикаторов: динамики цен, состояния бюджета, кредитной активности, внешней торговли и ожиданий бизнеса и населения. Рассмотрим ключевые причины, по которым регулятор повышает или снижает ставку.

Главная цель — борьба с инфляцией

Основной ориентир Банка России — инфляционный таргет, который составляет около 4% в год. Если рост цен ускоряется и превышает целевой уровень, ЦБ ужесточает политику:

-

повышает ключевую ставку;

-

делает кредиты дороже;

-

охлаждает потребительский спрос;

-

стимулирует сбережения.

Механизм простой: когда кредиты становятся дорогими, люди и компании меньше занимают и тратят. Спрос снижается — давление на цены ослабевает.

Если же инфляция замедляется и приближается к целевому уровню или опускается ниже него, регулятор может снизить ставку, чтобы поддержать экономическую активность. В этом случае кредиты дешевеют, растет инвестиционная и потребительская активность.

Важно понимать: ЦБ реагирует не только на текущую инфляцию, но и на инфляционные ожидания. Если население и бизнес начинают ожидать роста цен, они ускоряют покупки и повышают цены заранее — и это само по себе разгоняет инфляцию.

Состояние экономики и ВВП

Вторая важная причина изменения ставки — динамика экономики и ВВП.

При перегреве экономики:

-

быстро растут кредиты;

-

увеличивается потребление;

-

компании повышают зарплаты и цены;

-

инфляционное давление усиливается.

В такой ситуации регулятор повышает ставку, чтобы «охладить» рынок и предотвратить дисбалансы.

В период замедления или рецессии ситуация обратная:

-

бизнес сокращает инвестиции;

-

падает спрос;

-

растет безработица;

-

снижается деловая активность.

Тогда снижение ставки делает деньги более доступными. Бизнесу проще брать кредиты на развитие, населению — на крупные покупки. Это стимулирует производство, инвестиции и занятость.

Таким образом, ставка выполняет роль «педали газа и тормоза» для экономики.

Внешние факторы и геополитика

Решения по ставке зависят не только от внутренних показателей. На экономику России существенно влияют:

-

мировые финансовые кризисы;

-

политика ведущих центральных банков;

-

колебания цен на нефть и сырье;

-

санкционные ограничения;

-

волатильность валютных рынков.

Например, резкое падение цен на нефть может ослабить рубль и усилить инфляционное давление. В такой ситуации регулятор может повысить ставку для стабилизации валютного рынка и сдерживания роста цен.

С другой стороны, ухудшение внешнеэкономической конъюнктуры может замедлить рост ВВП — и тогда ставка снижается для поддержки экономики.

Механизм работы ключевой ставки

Прогноз по ключевой ставке на 2026 год от экспертов

Ожидания рынка и аналитиков

Эксперты и аналитики крупнейших финансовых агентств, включая Bloomberg и S&P, прогнозируют умеренное снижение ключевой ставки до 14–15% во второй половине 2026 года, при условии, что инфляция начнет постепенно стабилизироваться. Российские банки и финансовые консультанты отмечают, что ЦБ РФ будет действовать осторожно, сохраняя баланс между стимулированием экономической активности и контролем над ростом цен.

Прогноз ключевой ставки особенно важен для инвесторов и бизнеса: понимание направления ее движения позволяет корректировать кредитные решения, выбирать оптимальные условия по вкладам и облигациям, а также планировать долгосрочные инвестиции. Этот прогноз помогает оценивать риски и принимать взвешенные финансовые решения, будь то кредитование, размещение средств на депозитах или инвестиции в облигации, а также лучше понимать последствия изменений для курса рубля и инфляции.

Как бизнесу и инвестору использовать этот прогноз

Если ожидается снижение ставки, компании и частные инвесторы могут рассмотреть следующие шаги:

-

Рефинансирование существующих кредитов для уменьшения расходов на обслуживание долга.

-

Размещение средств в облигации с фиксированным доходом, чтобы получить стабильный доход при более низкой стоимости заимствований.

-

Длинные инвестиционные обязательства, которые будут выгоднее при снижающихся ставках.

Если же прогнозируется рост ставки, акцент следует делать:

-

На фиксацию доходности по вкладам и облигациям, чтобы сохранить эффективность вложений.

-

Осторожное привлечение нового кредитного финансирования, учитывая высокую стоимость заимствований.

Глубже разобраться, как использовать прогнозы ЦБ РФ в реальной финансовой стратегии, поможет наш курс Финансовый менеджер: корпоративные финансы, финансовое моделирование, оценка инвестиционных проектов и стоимости бизнеса, где специалисты Moscow Business School проводят практические занятия, разбирают реальные кейсы компаний и показывают, как применять финансовые инструменты для эффективного управления бизнесом.

Часто задаваемые вопросы (FAQ)

Можно ли взять кредит напрямую в ЦБ по ключевой ставке?

Нет, физические лица и компании не могут получать кредиты напрямую от Центрального банка Российской Федерации. Все заимствования осуществляются через коммерческие банки, которые занимают деньги у ЦБ под ключевую ставку и затем выдают кредиты населению и бизнесу с добавлением собственной маржи. Таким образом, ключевая ставка влияет на стоимость кредитов косвенно, через банки, формируя условия кредитования и доступность заемных средств на рынке.

Чем ключевая ставка отличается от ставки рефинансирования?

Ставка рефинансирования — это устаревший инструмент, который ранее использовался для расчета стоимости кредитов и ориентирования банковской системы. Сейчас ее практически заменяет ключевая ставка, которая является основным инструментом денежно-кредитной политики. Она задает ориентир для стоимости заимствований между ЦБ и банками, влияет на ставки по ипотеке, потребительским кредитам, вкладам и на общую денежную массу в экономике. По сути, ключевая ставка — это современный, более гибкий и прозрачный механизм регулирования ликвидности и инфляции.

Как часто проходят заседания ЦБ по ставке?

Совет директоров Центрального банка Российской Федерации собирается для обсуждения ключевой ставки обычно каждые 6 недель, но точные даты публикуются заранее на официальном сайте. На этих заседаниях анализируются макроэкономические показатели: инфляция, ВВП, уровень занятости, валютный курс и внешнеэкономическая конъюнктура. Решения могут быть как повышением, так и снижением ставки, а иногда ставка остается без изменений, если текущие условия соответствуют целевым показателям ЦБ.

Кто такая Эльвира Набиуллина и какова ее роль?

Эльвира Набиуллина является главой Банка России и возглавляет Совет директоров, который принимает решения по ключевой ставке и формирует общую денежно-кредитную политику страны. Под ее руководством ЦБ регулирует инфляцию, стоимость кредитов, курс рубля и финансовую стабильность. Руководитель регулятора также выступает с разъяснениями для бизнеса, инвесторов и населения, объясняя логику решений и прогнозы по ставке, что помогает рынку адаптироваться к изменениям.